協(xié)會(huì)動(dòng)態(tài)

來源:本站 | 發(fā)布日期: 2022-11-30 13:44:14 | 瀏覽量:745989

一、鋰電設(shè)備產(chǎn)業(yè)概述

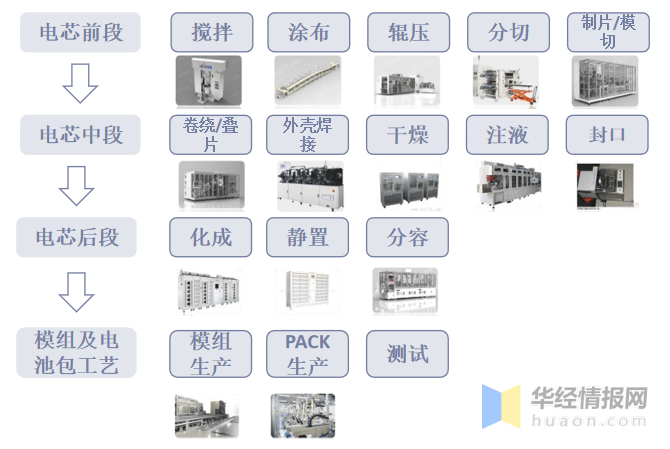

1、基本組成

鋰電設(shè)備指用于生產(chǎn)鋰電池的各類設(shè)備,鋰電設(shè)備和鋰電池生產(chǎn)工藝一一對(duì)應(yīng)。鋰電池生產(chǎn)工藝包括電芯前段工藝(極片制作)、電芯中段工藝(電芯制作)、電芯后段工藝(化成分容),以及模組和電池包(PACK)工藝,對(duì)應(yīng)的鋰電設(shè)備分為前段設(shè)備、中段設(shè)備、后段設(shè)備、PACK設(shè)備等。

電芯前段工藝涉及的設(shè)備包括真空攪拌機(jī)、涂布機(jī)、輥壓機(jī)、分條機(jī)、制片機(jī)/模切機(jī)等。電芯中段工藝涉及的設(shè)備包括卷繞機(jī)、疊片機(jī)、焊接機(jī)、干燥設(shè)備、全自動(dòng)注液機(jī)等。電芯后段工藝涉及鋰離子電池充放電機(jī)(用于化成)、檢測(cè)等設(shè)備。模組及電池包工藝涉及模組生產(chǎn)設(shè)備、PACK設(shè)備等。

鋰電設(shè)備基本組成

資料來源:公開資料整理

2、發(fā)展歷程

國(guó)內(nèi)鋰電池設(shè)備行業(yè)的發(fā)展大致經(jīng)歷了以下三個(gè)階段,1997-2002年是我國(guó)鋰電池試生產(chǎn)和小規(guī)模化生產(chǎn)裝備研究、制造階段。2002-2007年是我國(guó)鋰電池規(guī)模化生產(chǎn)裝備研究、制造階段。隨著各類新型電子產(chǎn)品的快速普及,國(guó)內(nèi)鋰電池產(chǎn)業(yè)獲得了迅猛發(fā)展,電池裝備制造業(yè)也隨之發(fā)展壯大2007年以來我國(guó)鋰電池裝備國(guó)產(chǎn)化進(jìn)程加速、向國(guó)際水平發(fā)展階段。國(guó)內(nèi)鋰電池產(chǎn)業(yè)在政府的新能源政策支持下也進(jìn)入快速發(fā)展的新階段。

鋰電設(shè)備發(fā)展歷程

資料來源:公開資料整理

二、鋰電設(shè)備產(chǎn)業(yè)鏈整體簡(jiǎn)析

1、產(chǎn)業(yè)鏈簡(jiǎn)析

鋰電設(shè)備上游包括鋼材、電機(jī)、控制系統(tǒng)、氣缸、軸承、光纖器材等原材料和零部件。下游包括新能源汽車、消費(fèi)電子、電力儲(chǔ)能等領(lǐng)域使用的鋰電池。

鋰電設(shè)備產(chǎn)業(yè)鏈簡(jiǎn)圖

資料來源:公開資料整理

2、上游端

鋰電設(shè)備制造成本由原材料、人工成本及制造費(fèi)用組成,其中原材料成本在鋰電設(shè)備中的占比最高,在2016年高達(dá)88.1%。但原材料成本在制造成本中的占比呈逐年下降的趨勢(shì),2020年僅占81.7%。原材料成本的下降與產(chǎn)業(yè)鏈上游控制器、伺服電機(jī)等零部件國(guó)產(chǎn)化程度逐漸提升存在一定關(guān)系,國(guó)產(chǎn)化提升使得此類產(chǎn)品售價(jià)降低.從而降低設(shè)備的采購成本。

2020年中國(guó)鋰電設(shè)備成本結(jié)構(gòu)占比情況

資料來源:公開資料整理

3、下游端

受新能源汽車與消費(fèi)電子需求量推動(dòng),中國(guó)鋰電池出貨量呈增長(zhǎng)態(tài)勢(shì);中國(guó)鋰電池產(chǎn)品結(jié)構(gòu)由消費(fèi)鋰電池為主導(dǎo)轉(zhuǎn)變?yōu)橐詣?dòng)力鋰電池為主導(dǎo)。根據(jù)數(shù)據(jù),2021年中國(guó)鋰電池出貨量達(dá)217GWh,同比2020年增長(zhǎng)51.7%。在政策利好與市場(chǎng)競(jìng)爭(zhēng)逐漸激烈的情況下,2021年新能源汽車產(chǎn)銷兩旺,推動(dòng)動(dòng)力鋰電池出貨量的提升。在消費(fèi)電子領(lǐng)域,市場(chǎng)較為成熟,下游需求量增速放緩,但未來5G商用進(jìn)程不斷提升,有望促進(jìn)消費(fèi)電子周期上行,同時(shí)拉升消費(fèi)鋰電池需求量。

2017-2021年中國(guó)鋰電池出貨量及增長(zhǎng)率

資料來源:公開資料整理

三、鋰電設(shè)備產(chǎn)業(yè)現(xiàn)狀

1、市場(chǎng)規(guī)模

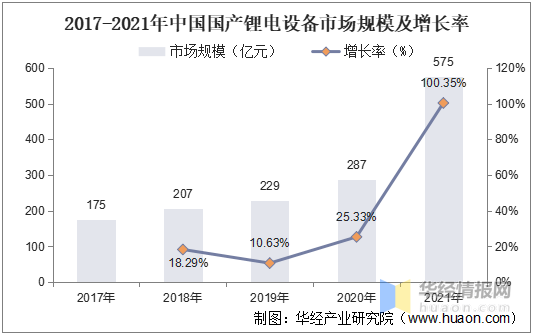

2018年以來,鋰電行業(yè)市場(chǎng)整合加快,行業(yè)內(nèi)一批實(shí)力相對(duì)較弱的企業(yè)出現(xiàn)了產(chǎn)能停滯甚至退出市場(chǎng),行業(yè)頭部企業(yè)仍繼續(xù)擴(kuò)張,市場(chǎng)份額進(jìn)一步向優(yōu)質(zhì)的頭部企業(yè)集中。因此鋰電設(shè)備市場(chǎng)規(guī)模增速有所回落,但仍然保持穩(wěn)定增長(zhǎng),市場(chǎng)日益趨于理性。2021年以來,受益于整體政策和市場(chǎng)回暖,我國(guó)鋰電設(shè)備市場(chǎng)規(guī)模呈現(xiàn)爆發(fā)式增長(zhǎng)。根據(jù)數(shù)據(jù),截至2021年,我國(guó)鋰電設(shè)備市場(chǎng)規(guī)模達(dá)到575億元,同比2020年增長(zhǎng)超100%,主要得益于動(dòng)力領(lǐng)域的快速發(fā)展和新能源汽車的產(chǎn)銷兩旺。

2017-2021年中國(guó)國(guó)產(chǎn)鋰電設(shè)備設(shè)備市場(chǎng)規(guī)模及增長(zhǎng)率

資料來源:GGII,華經(jīng)產(chǎn)業(yè)研究院整理

相關(guān)報(bào)告:華經(jīng)產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)鋰電設(shè)備行業(yè)市場(chǎng)深度分析及投資戰(zhàn)略規(guī)劃報(bào)告》;

2、市場(chǎng)結(jié)構(gòu)

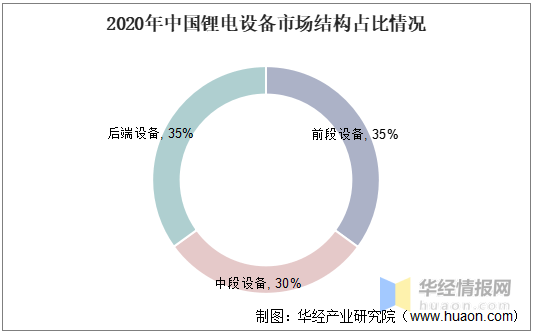

就鋰電設(shè)備市場(chǎng)規(guī)模結(jié)構(gòu)而言,整體規(guī)模相對(duì)平均,目前前端和后端設(shè)備略高,根據(jù)數(shù)據(jù)顯示,2020年鋰電設(shè)備前段、中段和后端規(guī)模分別占比35%、30%和35%。主要原因是前段設(shè)備組成較多,有重要設(shè)備涂布機(jī)等,后端同前段類似,有卷繞機(jī)等。

2020年中國(guó)鋰電設(shè)備市場(chǎng)結(jié)構(gòu)占比情況

注:圖表結(jié)構(gòu)按市場(chǎng)規(guī)模

資料來源:公開資料整理

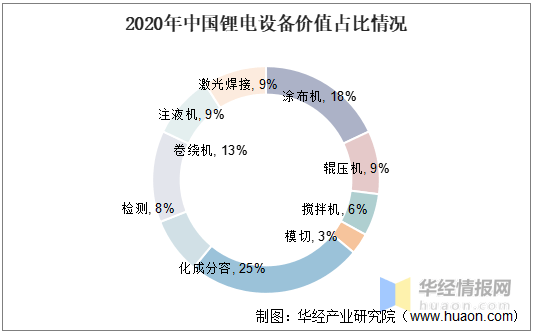

從鋰電設(shè)備價(jià)值量來看,其中,涂布機(jī)是前端工序的核心,價(jià)值量占比最高,約占50%;中段設(shè)備中卷繞機(jī)價(jià)值量占比最高,約占42%左右,但隨著軟包電池逐漸受市場(chǎng)青睞,適用于軟包電池制作的疊片機(jī)有可能代替卷繞機(jī)的價(jià)值地位;鋰電池的關(guān)鍵參數(shù)在化成中活化而形成,并在分容中測(cè)定,因此化成分容是后段工藝中價(jià)值量占比最高的設(shè)備,約占76%。涂布、卷繞和化成分容為鋰電生產(chǎn)設(shè)備中的核心設(shè)備。

2020年中國(guó)鋰電設(shè)備價(jià)值占比情況

資料來源:公開資料整理

3、國(guó)產(chǎn)化率

鋰電設(shè)備國(guó)產(chǎn)化率較高。我國(guó)鋰電池裝備國(guó)產(chǎn)化已達(dá)到80%以上,其中,前端設(shè)備的技術(shù)相對(duì)要求高,我國(guó)企業(yè)部分技術(shù)落后于國(guó)外,目前核心設(shè)備向高端化轉(zhuǎn)型,部分達(dá)到國(guó)際先進(jìn)水平;中后道設(shè)備技術(shù)壁壘較低,工藝相對(duì)簡(jiǎn)單,國(guó)產(chǎn)設(shè)備已達(dá)國(guó)際先進(jìn)水平。

2020年中國(guó)鋰電設(shè)備國(guó)產(chǎn)化率情況

資料來源:公開資料整理

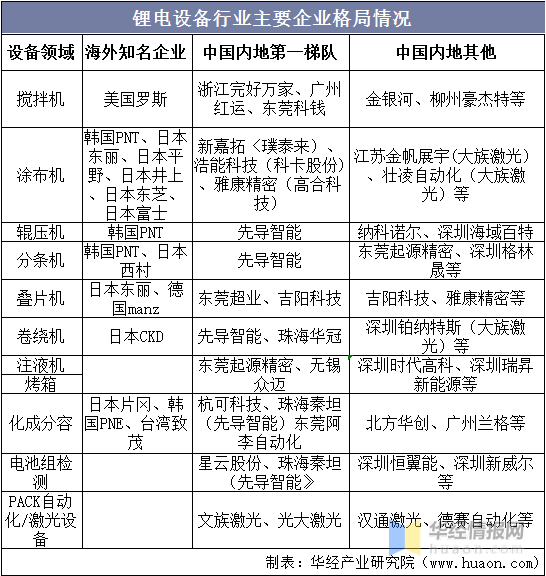

四、鋰電設(shè)備競(jìng)爭(zhēng)格局

鋰電設(shè)備行業(yè)格局分散、集中度低。目前國(guó)內(nèi)鋰電池專用設(shè)備行業(yè)已經(jīng)形成一定規(guī)模,基本涵蓋鋰電池制造的所有環(huán)節(jié)。但行業(yè)格局整體分散,集中度有待提高。主要的龍頭如先導(dǎo)、贏合等公司的國(guó)內(nèi)市場(chǎng)占有率仍有較大的提升空間,未來隨著龍頭鋰電池企業(yè)的快速投產(chǎn),提升空間充足,行業(yè)集中度將會(huì)進(jìn)一步的提升。前看國(guó)內(nèi)的鋰電池生產(chǎn)商及鋰電設(shè)備生產(chǎn)商已形成一定規(guī)模的產(chǎn)業(yè)集群,并且,國(guó)內(nèi)鋰電池生產(chǎn)商已經(jīng)開始向海外市場(chǎng)拓展,若鋰電設(shè)備生產(chǎn)商能借此機(jī)會(huì)切入國(guó)際市場(chǎng),則能再上一個(gè)臺(tái)階,進(jìn)一步拓寬市場(chǎng),成為國(guó)際領(lǐng)先的鋰電設(shè)備提供商。

鋰電設(shè)備行業(yè)主要企業(yè)格局情況

資料來源:公開資料整理

中國(guó)鋰電設(shè)備廠商盈利能力與日韓廠商相比較強(qiáng),具體體現(xiàn)在毛利率水平上,先導(dǎo)智能、杭可科技、贏合科技等中國(guó)鋰電設(shè)備龍頭企業(yè),毛利率可高達(dá)40%,遠(yuǎn)高于日韓廠商。中國(guó)企業(yè)毛利高得益于人工成本低及中國(guó)鋰電設(shè)備需求持續(xù)增長(zhǎng)帶來的規(guī)模效應(yīng)。

2016-2020年中國(guó)與國(guó)際鋰電設(shè)備企業(yè)毛利走勢(shì)

資料來源:公開資料整理

五、鋰電設(shè)備發(fā)展趨勢(shì)

1、下游需求推動(dòng)

任何一個(gè)大的行業(yè)崛起,設(shè)備廠商均是直接受益者。我國(guó)新能源汽車的迅速發(fā)展帶動(dòng)了動(dòng)力電池行業(yè)的繁榮。隨著動(dòng)力電池需求的激增,鋰電設(shè)備市場(chǎng)迎來新一輪高增長(zhǎng)。其次,隨著下游行業(yè)的發(fā)展,鋰電市場(chǎng)需求結(jié)構(gòu)發(fā)生變化,很多傳統(tǒng)鋁殼廠商轉(zhuǎn)型軟包,產(chǎn)品轉(zhuǎn)型及設(shè)備更新進(jìn)一步擴(kuò)大鋰電設(shè)備市場(chǎng)需求。

2、技術(shù)仍需發(fā)展

鋰電池的制造對(duì)工藝的要求較為苛刻,在保證鋰電池足夠安全的情況下,需要盡可能提升電池的性能、壽命,以及在不同溫度、狀態(tài)下能夠正常運(yùn)作的能力,此外制作成本要盡可能低,這些制作要求顯示出鋰電設(shè)備的性能對(duì)于鋰電池產(chǎn)品的性能有著極為重要的影響。目前鋰電池受限于整體技術(shù)水平,整體儲(chǔ)放水平仍有較大發(fā)展空間,而發(fā)展鋰電池的其中一個(gè)關(guān)鍵基礎(chǔ)是設(shè)備水平的支撐,預(yù)計(jì)隨著鋰電池行業(yè)整體技術(shù)水平需求提升,鋰電設(shè)備技術(shù)將快速發(fā)展。

華經(jīng)情報(bào)網(wǎng)隸屬于華經(jīng)產(chǎn)業(yè)研究院,專注大中華區(qū)產(chǎn)業(yè)經(jīng)濟(jì)情報(bào)及研究,目前主要提供的產(chǎn)品和服務(wù)包括傳統(tǒng)及新興行業(yè)研究、商業(yè)計(jì)劃書、可行性研究、市場(chǎng)調(diào)研、專題報(bào)告、定制報(bào)告等。涵蓋文化體育、物流旅游、健康養(yǎng)老、生物醫(yī)藥、能源化工、裝備制造、汽車電子、農(nóng)林牧漁等領(lǐng)域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費(fèi)、新金融、人工智能、“互聯(lián)網(wǎng)+”等新興領(lǐng)域。